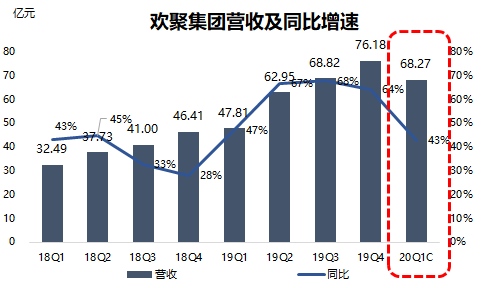

5月20日美股盘后,相聚集团(JOYY.US)将发布2020年第一季度成绩陈述。依据彭博汇总的分析师共同预期,相聚年代Q1营收估计将达68.27亿元(人民币,下同),同比增加42.8%;调整后净赢利3.86亿元,同比削减40.7%。

数据来自彭博、相聚集团财报,36氪制图

回忆2019Q4,相聚营收76.2亿元,同比增加64.2%;Non-GAAP下净赢利6亿元,同比削减29.1%。营收首要受直播事务(YY、虎牙)收入增加,以及海外直播渠道BIGO收入并表推进,二者别离奉献总收入的72%和22%。赢利削减还在于并表的BIGO仍在亏本。

用户运营方面,Q4,相聚集团移动端月活用户数达4.852亿,其间近多半来自海外(中国商场首要是虎牙和YY)。

数据来自相聚,36氪制图

在当季的成绩会上,商场比较关心Bigo Live和Likee两款应用在海外的推行和变现体现。管理层对Bigo2020年的收入增加比较达观,同比增速估计在60%以上,年末有望完成月度盈亏平衡。Likee短视频事务2020年则会开辟俄罗斯、印尼等非印度商场,并开端探究商业化。

至于国内的YY直播事务,管理层说到,疫情并未带来负面影响,2020年收入估计坚持低个位数增加,运营赢利率或许会因营销和研制费用增加而进一步下降。

在此布景下,商场遍及重视相聚集团海外事务的最新进展,包含Bigo Live的增加,Likee短视频的用户规划拓宽和商业化潜力,以及与字节跳动TikTok的潜在竞赛等(TikTok现在的MAU是Likee的2-3倍)。

交银世界以为,虎牙从本年二季度起将不再并表,相聚集团的重点是世界扩张。Bigo微弱的气势和不断缩小的亏本,加上Likee的初级盈余才能,或许会是商场对相聚集团从头估值的驱动要素。

Bloomberg Intelligence在一份研报中估计,相聚集团在海外的活跃用户扩张或许会带来沉重的出售和营销费用,或许会影响赢利,Q1或将呈现运营亏本(预期亏本7973万元)。这将是相聚集团在国内直播事务完成多年盈余后的运营亏本。彭博一起以为,Likee的产品改善或许会进步其盈余才能,协助其海外事务在2020年末完成收支平衡。

到5月19日,彭博盯梢的26位分析师中,25位予相聚集团“买入”评级,1位予“持有”评级,无“卖出”评级。均匀目标价为74.09美元。

相聚集团5月19日收涨5.76%至63.15美元,美股三大股指团体收跌。